DEX карат вълната DeFi: Ликвидност, сигурност и път към масовото приемане

Децентрализираното финансиране или DeFi наскоро беше във фокуса на интереси и дискусии в по-широката крипто общност. Общата стойност в щатски долари, заключена на пазара на DeFi надминат 2 милиарда долара за първи път през юли. The брой потребители на пазара на DeFi също бележи значителен ръст, достигайки почти 240 000 към 6 юли.

Счита се, че скорошният експлозивен растеж на нишата на DeFi се дължи на един протокол за отпускане на заеми, по-специално Compound, който започва да набира популярност, започвайки с разпространението на своя управляващ маркер COMP в средата на юни. Compound бързо изпревари базирания на Ethereum протокол за кредитиране, Maker, като водещ проект DeFi, достигайки до $ 700 милиона активи, заключени в протокола от 9 юли.

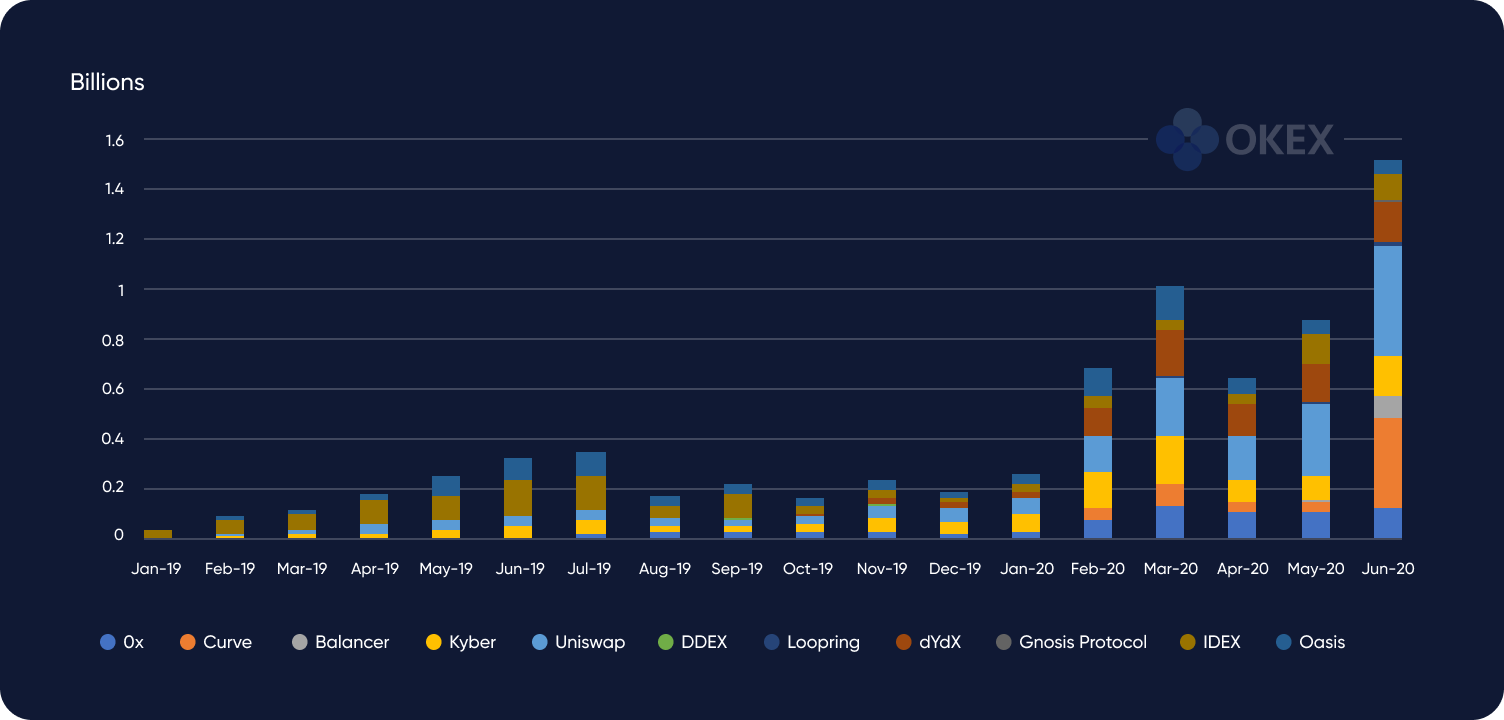

Оживяването около DeFi изглежда е облагодетелствало и децентрализирания обмен, често наричан DEX. Данни от услугата за анализ на Ethereum Dune Analytics показва че обемите на търговия с DEX определят рекорд за всички времена от 1,52 млрд. долара през юни – 70% увеличение от май. По-специално, DEX платформите Uniswap и Curve доминираха на пазара, като съответно бяха търгувани 446 милиона и 350 милиона долара, съответно.

Месечни томове на DEX от януари 2019 г. до юни 2020 г. Източник: Dune Analytics, OKEx Insights

Месечни томове на DEX от януари 2019 г. до юни 2020 г. Източник: Dune Analytics, OKEx Insights

OKEx Insights разглежда причините за скорошното нарастване на популярността на децентрализираните борси, както и текущото състояние на ликвидност, сигурност и потребителски опит, които DEX предлагат.

Contents

Централизиран срещу децентрализиран обмен

Повечето крипто борси са централизирани. Борсите като OKEx отдавна са основните места за търговия с криптовалути, наред с други предложения. В случай на тези попечителски борси, средствата на потребителите се пазят от доверен посредник – обикновено операторът на борсата. Това по същество създава система с една точка на отказ, тъй като борсата обикновено има пълен контрол върху активите на потребителите.

Това превърна централизираните борси в основни цели за хакери, които могат да откраднат милиони, като използват уязвимости. Например 500 милиона долара Coincheck хак през януари 2018 г. повдигна широко разпространени опасения относно това дали централизираните борси за криптовалути могат да защитят активите на потребителите по прозрачен начин.

След поредица от големи хакове за обмен на криптовалути 2018 г. и 2019 г., потребителите започнаха да обмислят децентрализиран обмен. На DEX търговията се извършва чрез интелигентни договори на блокчейн. Това предполага, че в транзакцията не участва трета страна и че потребителите имат пълен контрол върху собствените си криптовалути.

В сравнение с централизираната борса за криптовалута, DEX не разполагат с нито една точка на провал, тъй като потребителите имат пълен контрол върху собствените си средства. Това затруднява хакерите да крадат огромни суми криптовалути, тъй като времето и разходите, необходими за хакерство, са много по-високи от тези на централизираните борси за криптовалути.

Децентрализираните борси най-накрая виждат обем

Децентрализираните борси придобиха краткосрочно сцепление през 2018 г. с техния характер, който не е лишен от лишаване от свобода, и предполагаемата засилена сигурност. Оживяването около DEX обаче до голяма степен изчезна поради ниските обеми на търговия в сравнение с централизираните борси.

Например IDEX трион 69,339 суапа за две седмици през юли 2018 г., докато Bitfinex улесни 92 024 суап договора само за два дни. След пика от 1,5 милиарда долара, търгувани с DEX през май 2018 г., изследване на Diar съобщава че обемът на търговия с DEX достигна месечно дъно от $ 49 милиона през януари 2019 г..

DEX отново започнаха да придобиват сцепление през 2020 г. след възхода на Compound и по-голямото пространство на DeFi. Например общ обем на търговията на децентрализирана крива на борсата нарасна почти 500% от около 7,1 милиона долара в началото на разпространението на COMP на 16 юни до рекордния си връх от над 42 милиона долара на 21 юни.

С DeFi манията, достигаща треска, DEX ще получат най-накрая широко разпространение?

Ликвидността остава ключов проблем

Ликвидността е може би ключовият двигател за приемането и растежа на потребителите на борсите за криптовалути. Ликвидността се отнася до лекотата, при която даден актив се преобразува в пари без да се влияе върху цената на споменатия актив. В търговска поръчка офертата се отнася до поръчка за покупка, а заявката се отнася до поръчка за продажба. Спредът се отнася до разликата между най-високата оферта и най-ниската цена. По-ниският спред показва по-ликвиден пазар, докато по-високият спред показва по-неликвидния пазар.

Има два ключови компонента за оценка на ликвидността:

- Лекота, която е скоростта и усилията, необходими за преобразуване на актива.

- Приплъзване на цената, което е разликата между очакваната цена и цената на изпълнение при по-голяма поръчка.

На ликвиден пазар активите могат лесно да бъдат превърнати в пари с минимално приплъзване. Децентрализираните борси могат да бъдат разделени на два типа модели на ликвидност: обмен на равнопоставени резервни книги и борси, базирани на автоматизирани маркетмейкъри.

Книгата за поръчки между партньори обмен използва система за наддаване / искане за изпълнение на сделки. Търговията е само изпълнен от съответния механизъм на борсата, когато поръчката за покупка / продажба на търговец е съпоставена с обратната поръчка на избрана цена. Моделът за обмен на книги с поръчки е оптимален за централизирани борси с високи обеми на търговия, тъй като това показва висока ликвидност и води до тесен спред. Следователно търговците могат да правят големи поръчки с минимално приплъзване.

Моделът за обмен на книги за поръчки обаче не работи добре с монети и токени DeFi. Тъй като повечето от децентрализираните финансови протоколи са в начален стадий, активите им не се търгуват активно и няма достатъчно купувачи и продавачи на пазара. Относителната неликвидност на токените ги прави податливи на колебания на цените, причинени от големи отделни транзакции. Огромните колебания на цените от своя страна водят до широко разпространение. Освен това активите с висока нестабилност на цените са по-малко склонни да бъдат изброени от борсите на книгите за поръчки.

Тъй като токените DeFi не се търгуват широко за обмен на книги с поръчки, платформите, базирани на автоматизирани маркет-мейкъри, служат като алтернатива. Борса, базирана на AMM използва набор от детерминирани алгоритми, които задават параметри за обединяване на ликвидността от търговците и създаване на пазари. Вместо да се използва традиционна книга с поръчки за поръчки за покупка и продажба, средствата както за купувачи, така и за продавачи на борси, базирани на AMM, се съхраняват в пулове на ликвидност по веригата..

В контекста на DeFi, AMM системите са проектирани да създадат голям пул на ликвидност, който позволява размяната на активи, за разлика от задаването на двойки за търговия. В сравнение с традиционния обмен на книги с поръчки, не е необходимо поръчките на търговците да бъдат съпоставени с тези на други търговци в пуловете на ликвидност. Вместо това тези пулове осигуряват постоянна ликвидност, когато търговците депозират активите си в тях. Освен това ценообразуването на токените в ликвидния пул се определя от алгоритъм, зададен в интелигентни договори, вместо да се обобщава информация за ценообразуването на борсите.

Пуловете на ликвидност са от полза както за екипите зад тези монети и токени DeFi, така и за инвеститорите на активите. За проектни екипи, пулове за ликвидност Премахване необходимостта от зареждане на мрежа за предоставяне на ликвидност, преди проектът да предостави реална полезност. За инвеститорите пуловете на ликвидност им позволяват да изтеглят монети и жетони, когато не се търгуват активно.

Копаене на ликвидност и добив

Драматичният възход на Compound насърчи „отглеждане на добива“ – акта на използване на един или множество протоколи DeFi за генериране на възможно най-много възвръщаемост. Доходността е станала още по-популярна с нарастването на т. Нар. „Добив на ликвидност“ или спечелването на новоотсечен естествен токен на протокол в допълнение към редовните връщания.

Добив на ликвидност се отнася до ситуация, когато земеделският производител на доход участва в пазарната реализация, за да допринесе необходимата ликвидност към конкретна монета или жетон и по този начин печели нормата на възвръщаемост, плюс допълнителна единица от токена на протокола.

Когато Compound разпространи своя управляващ знак, COMP, механизмът му за добив на ликвидност доведе до масивен натиск за земеделие, тъй като инвеститорите се опитаха да увеличат максимално възвръщаемостта си и да спечелят COMP – което ще бъде разпределено сред потребителите чрез добив на ликвидност през следващите четири години.

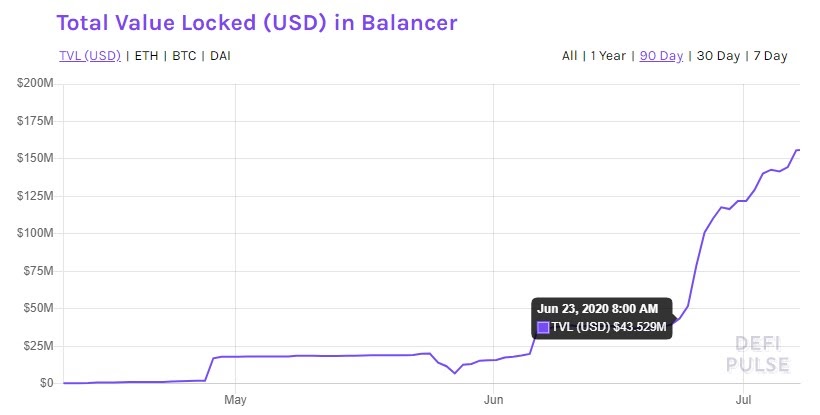

Успехът на Compound е наблюдаван по подобен начин и при други протоколи DeFi – като Balancer, протокол DEX, който предлага пулове с множество активи и позволява на всеки да стане доставчик на ликвидност на платформата. Към края на юни имаше два източника на доходи за доставчици на ликвидност в Balancer, такси за търговия и награди в новоотсечен BAL – маркера за управление на протокола – разпределен за добив на ликвидност.

BAL е предназначен да сервирайте като стимул за търговците и доставчиците на ликвидност да участват в управлението на протокола и вземането на решения. Неотдавнашното разпространение на BAL осигурява допълнителен източник на приходи за доставчиците на ликвидност в Balancer, което увеличава търсенето да печелят BAL. Това доведе до над 300% увеличение на общата блокирана стойност (USD) в Balancer от началото на разпространението на токена на 23 юни.

Обща стойност заключена (щатски долари) в Balancer. Източник: DeFi Pulse

Обща стойност заключена (щатски долари) в Balancer. Източник: DeFi Pulse

Устойчивостта на добива на ликвидност обаче все още е за обсъждане. Боби Онг, съосновател на компанията за крипто анализ CoinGecko, каза пред OKEx Insights, че нещата изглеждат добре в началото. Той обясни:

„Моделът за добив на ликвидност е форма на протоколен стимул, подобен на системата за възнаграждения за доказателство за работа. Инфлационният модел е включен в протокола и паричният модел е известен на всички.

Устойчивостта на модела за добив на ликвидност ще зависи от това колко използване ще успее да събере протоколът през периода на стимулиране. Идеята е, че достатъчно потребители ще използват протоколите, след като стимулът бъде намален или премахнат, така че той се превръща в самоустойчива екосистема, в която се търсят символи за управление, за да гласуват по въпроси на управлението. В този момент все още ще е твърде рано да се каже нещо, но ранните признаци са доста положителни. “

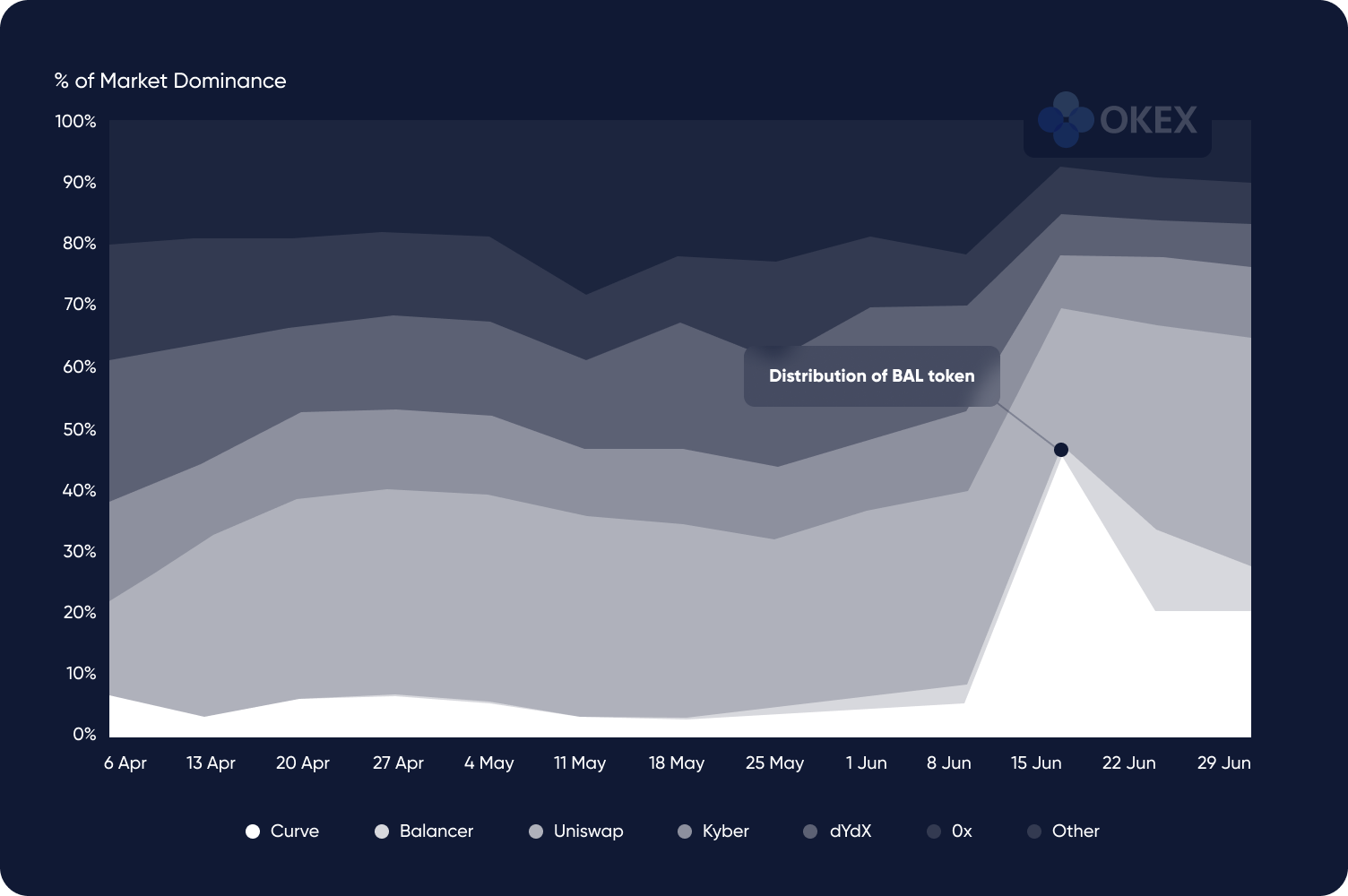

Моделът за добив на ликвидност, приет от някои DEX, доведе до краткосрочно увеличение на техните пазарни дялове от обема на търговията. Например, след като Balancer обяви разпространението на своя управляващ токен, неговият пазарен дял в обема на търговията се увеличи от 1,66% до 13,53% през седмицата на 22 юни.

Пазарен дял по седмичен обем на децентрализирани борси. Източник: Dune analytics, OKEx Insights

Пазарен дял по седмичен обем на децентрализирани борси. Източник: Dune analytics, OKEx Insights

Фредрик Хага, съосновател в Dune Analytics, заяви пред OKEx Insights, че е уверен, че обемът на търговия с DEX може да запази положителния си инерция през юли. Той обясни:

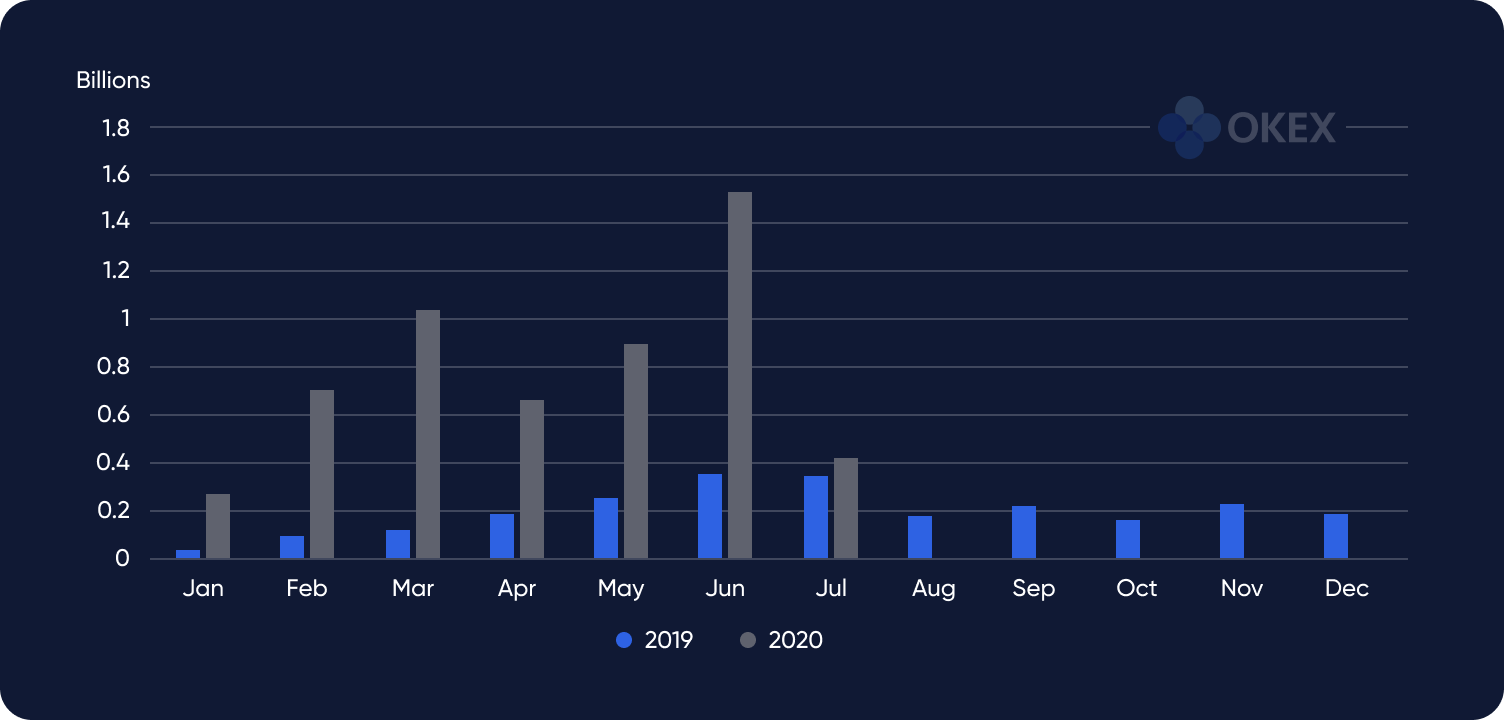

„Изглеждаше през юни, че обемът на търговията се движеше до голяма степен от земеделието. Обаче мина около 1/4 юли и видяхме ~ 420 милиона долара, търгувани в DEX. Ако тази тенденция продължи, юли ще кацне с приблизително същия обем като юни (търгувани ~ 1,5 млрд. Долара). “

Месечен децентрализиран обмен, групиран по години. Източник: Dune Analytics, OKEx Insights

Месечен децентрализиран обмен, групиран по години. Източник: Dune Analytics, OKEx Insights

Докато общите обеми на търговия с DEX през юли вече надминаха тези от миналата година, гледайки напред към Q3 2020, Haga подчерта няколко DEX, които да следят:

„От препратката към Balancer и Curve става очевидно, че автоматизираните маркетмейкъри могат да накарат обема доста бързо. Сега ще бъде интересно да видим как се представят новите модели като протокола за Гнозис, който стартира през май, и дали са в състояние да привлекат ликвидност. В допълнение, с нарастващите цени на газа, ще бъде интересно да се следват решения от ниво 2 като Loopring и Diversifi. “

DEX все още имат дълъг път до масово приемане

Въпреки нарастващите обеми на децентрализирани борси през юни, все още е твърде рано DEX да се сравняват с централизираните крипто борси – които се гордеят с лъвския дял на потребителите и обемите на търговия. Както е посочено от изследвания от TokenInsight, към първото тримесечие на 2020 г., обемът на търговия с DEX представлява само 2,68% от общата спот търговия на целия крипто пазар.

Що се отнася до щатски долари, обемите на търговия с DEX достигнаха 180 млрд. Долара през първото тримесечие на 2020 г. – в сравнение с 6,6 трилиона долара, търгувани на целия пазар на крипто спот. Въпреки че делът е все още малък, това всъщност е първият път, когато обемите на DEX съставляват над 0,01% от общия спот обем, съобщава TokenInsight.

Проблемите със сигурността също остават пречка за широкото възприемане на децентрализирани борси, както се вижда от неотдавнашния експлойт на Balancer за 500 000 долара. На 29 юни CoinDesk съобщава че нападателят е използвал вратичка в протокола, като е взел назаем WETH токени на стойност 23 милиона долара. Съобщава се, че след това те непрекъснато търгували WETH срещу Statera (STA) с нарастващи количества – източвайки ликвидния пул на STA. Самоличността на хакера остава загадка и екипът на Statera обяви, че не е в състояние да възстанови сумата на жертвите на хака.

Джей Джоу, главен оперативен директор на DEX протокола Loopring, каза пред OKEx Insights, че ограничаването на пропускателната способност на Ethereum също хвърля светлина върху проблемите със сигурността, пред които са изправени DEX. Той обясни:

„Моята грижа е технологичното ограничение по отношение на производителността на Ethereum. Събитието „черен лебед“ на 12 март изпари стойността на пазара на DeFi с 50% за един ден. Това означава, че текущата блокчейн не може да поддържа нуждите на потребителите на DeFi, ако цената се промени драстично за кратък период от време. Докато някои от водещите протоколи DeFi като MakerDAO и dYdX използват решения за мащабиране на слой 1 на блокчейн, ние ще видим все повече и повече приложения за приемане на решения за мащабиране на слой 2 през следващата година. “

Лошите потребителски интерфейси на децентрализираните борси в сравнение с популярните централизирани борси също възпрепятстват приемането от потребителите. CongGecko’s Ong каза пред OKEx Insights, че сложността на използването на DEX пречи на потребителското изживяване и по този начин остава пречка, която пречи на DeFi да се разпространява. Той уточни:

„Трудно е за някого да разбере концепцията за това как да се осигурят високи добиви. Трудно е да се обясни концепцията за автоматизирани маркетмейкъри, пулове на ликвидност и т.н. на никого, дори на участници в крипто индустрията. За да може човек със средни крипто знания да ги използва, той трябва да е запознат с Metamask, да се запознае с ETH и / или стабилкойни – да не говорим за различните налични стабилкойни, като DAI, USDT, USDC и т.н. – или да използва табло за управление като Instadapp, за да извърши правилно отглеждане на добива. ”

Ong също така посочи, че в момента – с високи такси за Ethereum, наред с други съображения – за да бъде ефективно отглеждането на доходност по протоколите DeFi, той изисква от потребителите да поставят голяма сума пари, за да започнат, „минимум 10 000 долара, за да видят някои реални печалби. ” Той добави:

“Това означава, че отглеждането на добив от DeFi вече е по същество игра на големи китове, които са готови да поемат риска от интелигентни договори, за да получат висок добив.”

Освен посочените по-горе препятствия, Джон Джордан, директор на комуникациите в децентрализираната компания за данни за приложения DappRadar, сподели с OKEx Insights убеждението си, че инерцията при използването на централизираните борси прави DEX „далеч от масовия поток“. Той обясни:

„Мисля, че основната причина, поради която DEX не са се превърнали в мейнстрийм, е историческият проблем, че когато крипто за първи път процъфтява, единственият начин за достъп до тези нови активи беше използването на централизирани борси. След като някой се регистрира и започне да се чувства удобно да използва такъв продукт, е много трудно да го накарате да премине към нещо друго.

По-конкретно обаче проблемът с DEX винаги е бил (и продължава да бъде), че те са по-бавни, по-скъпи за използване и предлагат по-малко ликвидност от най-централизираните борси. Това е съчетано с много проблеми със сигурността. Поради тези причини не виждам DEX да се превръщат в масови продукти. “

Въпреки че Йордания вярва, че DEX не излизат на пазара в краткосрочен план, той смята, че те предлагат две ясни предимства за потребителите:

„Първото предимство на DEX е липсата на KYC / AML ограничения, което е важно за някои потребители. Основното предимство е това, което изпитваме в момента, което е начинът, по който DEX се интегрират в по-широката експлозия на DeFi. Това доведе до нарастване на продукти като Uniswap, Kyber, 1inch, Curve и др., Които могат да бъдат достъпни по нови начини като част от сложна транзакция DeFi, която може да включва множество действия.

Друго предимство, предлагано от DEX, е явлението отглеждане на добив. Потребителите максимизират способността си да обработват новия COMP маркер на Compound, като депозират обезпечение, теглят заеми и обменят токени едновременно. Това води до огромна експлозия в обемите на DeFi и DEX, въпреки че броят на потребителите остава много малък в сравнение с централизираните борси. “

В разговора си с OKEx Insights Йордания на DappRadar също отбеляза убеждението си, че DEX ще бъдат напълно интегрирани в екосистемата DeFi:

„Очаквам, че ще видим трансформация на DEX, тъй като те стават напълно интегрирани с екосистемата DeFi. И в един момент вероятно ще спрем дори да говорим за DEX като отделен тип продукт. “

Докато децентрализираните борси – и DeFi като цяло – все още са в начален етап и ефективно остават достъпни за ограничена потребителска база, CongGecko’s Ong вярва, че DeFi все още предлага огромни възможности за демократизиране на финансовите услуги за всички:

„Като цяло съм оптимист за бъдещето на DeFi. Това е началото на траектория на растеж от няколко десетилетия и DeFi ни обещава много потенциал за децентрализация на финансовите услуги.

Въпреки че има много проблеми, споменати по-горе, с течение на времето, когато скалите на Ethereum и разработчиците на DeFi стават все по-усъвършенствани, тези неща ще се подобрят и потребителският опит ще стане много по-добър, така че всеки може да участва в него. Когато това се случи, сложните финансови услуги с по-висока възвръщаемост на инвестициите ще бъдат демократизирани за всички, а не само за богатите. “

OKEx Insights представя пазарни анализи, задълбочени функции, оригинални изследвания & подбрани новини от крипто професионалисти.