Tether Crypto: comparació USDT Stablecoin + història de Bitfinex

Guia de Tether Stablecoin: com funciona el token de criptografia USDT

La stablecoin de Tether (USDT) és un dels temes més controvertits del mercat de criptomonedes a la comunitat bitcoin. Master The Crypto va elaborar una guia de tres parts per revisar-la per entendre millor Tether, com funcionen les Stablecoins i l’associació Bitfinex / drama de manipulació de preus. Anem a començar:

- 1) què és Tether stablecoin (USDT)

- 2) com funcionen les Stablecoins + comparació de stablecoin amb la competència de Facebook Libra

- 3) la història completa de la fitxa criptogràfica Tether i l’intercanvi Bitfinex, i el que ve a continuació

Preu de connexió en viu: capitalització del mercat de monedes en USDT

Tying Up Tether: una completa guia USDT i si voleu posar-vos a la part superior de la moneda estable!

Tether, que té el lloc web oficial a tether.to, és una criptomoneda estable amb el símbol de token de USDT per representar un testimoni de dòlar americà vinculat a 1: 1 USD. Com diuen els eslògans de la criptografia Tether, un “diner digital per a una era digital”, amb l’objectiu de “portar la moneda del món real a la cadena de blocs”, USDT és un dels temes de la comunitat més debatuts.

El nombre de criptomonedes ha explotat des de l’aparició de Bitcoin el 2008. Amb 11 anys que el separen dels seus inicis molt humils, ara hi ha un gran nombre d’actius digitals al mercat. Aquestes diferents monedes es diferencien amb funcions úniques o simplement busquen aprofitar l’èxit d’aquestes monedes virtuals.

Tot i que aquests diferents actius proporcionen un valor intrínsec a la seva multitud d’usuaris i inversors, un altre ‘gènere’ de moneda digital també ha aconseguit créixer a un ritme impressionant. En estar recolzats per una moneda sobirana, les Stablecoins han sorgit en els darrers anys com una extensió gairebé a monedes conegudes popularment com el dòlar nord-americà, com un exemple.

Cal dir que aquestes monedes estable no han aconseguit explotar exactament de la mateixa manera que els actius digitals, però hi ha algunes iteracions força interessants que val la pena considerar. Una d’aquestes, per descomptat, és Tether (USDT), que és una de les stablecoins més utilitzades popularment entre els interessats a utilitzar-la, mantenir-la o fins i tot prestar-la. I no importa on comproveu el preu de Tether, ja sigui CoinMarketCap, CryptoCompare o CoinGecko per nomenar-ne alguns, veureu USDT entre els deu primers, si no el top 5, per capitalització de mercat i una classificació del volum de negociació alternatiu amb Bitcoin per a # 1 i # 2 per a la majoria de l’ecosistema de token basat en blockchain.

Però, com va començar exactament Tether? Quina és la lògica subjacent darrere de fer-lo servir? I de quina manera exactament se suposa que ho voleu aconseguir? Ens endinsarem en aquestes preguntes aquí i ara mateix.

Context ràpid: sobre Stablecoins

Una de les coses interessants de Stablecoins és que no són tan «recents» com voldríem pensar; de fet, algunes de les primeres versions d’aquestes monedes són realment anteriors al que coneixem com a algunes de les monedes més grans del món criptogràfic.

Per exemple, algunes de les primeres monedes estables que hi va haver es van introduir a la comunitat el 2014, inclosa Tether, que es va llançar per primera vegada el juliol de 2014 amb el nom de “RealCoin”. També s’inclouen BitShares (BitUSD) i Nu (NuBits) que van ser capaços de proporcionar als usuaris un actiu virtual líquid amb un preu fix gràcies al fet que tenia una reserva de dòlars nord-americans que funcionava com una mena de garantia criptogràfica..

Simplement dir “criptocolateral” és simplificar profundament el sistema de liquiditat sovint complicat que tenen algunes d’aquestes estables, que poden anar des d’una reserva singular de dòlars nord-americans fins a un ventall mixt de participacions des de dòlars nord-americans fins a actius cripto Ethereum agrupat.

Independentment, les stablecoins proporcionen la seva pròpia adopció d’un sistema econòmic estable. I el mateix passa amb Tether, en el qual ens endinsarem ara.

Arrencar Tether: un origen

Curiosament, Tether és el que descriuríem com una idea d’un equip de direcció superior que hi ha darrere de l’intercanvi de criptomonedes: Bitfinex. Tot i que ho sabem ara, l’equip directiu real va romandre amagat del públic en general quan es va presentar per primera vegada el 2014, després d’haver començat a ser “RealCoin” abans de canviar la marca com a “Tether” al novembre del mateix any.

Llavors, què és exactament Tether? Segons el seu llibre blanc, Tether funciona com una mena de moneda estable que dóna als usuaris la possibilitat d’utilitzar el dòlar nord-americà tant a les cadenes de blocs Ethereum com a Bitcoin..

“Un testimoni digital recolzat per moneda fiduciària proporciona a les persones i organitzacions un mètode robust i descentralitzat d’intercanvi de valor mentre s’utilitza una unitat comptable familiar. La innovació de les cadenes de blocs és un llibre global auditable i amb seguretat criptogràfica.

Els emissors de tokens recolzats en actius i altres participants del mercat poden aprofitar la tecnologia blockchain, juntament amb sistemes de consens incrustats, per fer transaccions en actius i divises menys volàtils.

Per tal de mantenir la rendició de comptes i garantir l’estabilitat en el preu de canvi, proposem un mètode per mantenir una proporció de reserva un a un entre un testimoni de criptomoneda, anomenat tethers, i el seu actiu del món real associat, la moneda fiduciària. Aquest mètode utilitza la cadena de blocs de Bitcoin, la prova de reserves i altres mètodes d’auditoria per demostrar que els tokens emesos estan totalment recolzats i reservats en tot moment “.

Una de les coses interessants de Tether torna a aquesta fàcil aplicació tant a Bitcoin com a Ethereum. Tot i que els seus contemporanis de vegades existeixen dins de la seva pròpia cadena de blocs com a sistema autònom com MakerDAO, Tether és diferent pel fet que la majoria de les seves fitxes virtuals existeixen i operen rutinàriament sobre les cadenes de blocs de Bitcoin i Ethereum respectivament; que suposa un 97% dels seus moviments de fitxes.

Llavors, per què és així? Es tracta d’un testimoni d’ús popular que es fa accessible per a inversors i compradors potencials mitjançant diversos intercanvis centralitzats i descentralitzats.

La lògica que hi ha darrere d’això és bastant senzilla: proporciona una bona cobertura especulativa per als compradors en cas que hi hagi un gir baixista al mercat criptogràfic principal; per als inversors, els permet tornar a un actiu de reserva que no fluctuarà en el seu valor si opta per deixar-lo allà. Però això també els permet passar fàcilment d’una moneda a una altra.

Per als intercanvis de criptomonedes: la disponibilitat de Tether proporciona una capa addicional de liquiditat per al seu intercanvi, que és especialment important com a intercanvi centralitzat o descentralitzat més petit..

El que fa que això sigui una mica estrany és el fet que, des d’una perspectiva financera, no tingui tant sentit evitar aquests dos protocols blockchain. Per contra, altres stablecoins simplement desenvolupen i llancen la seva pròpia base de dades.

En fer-ho, poden mitigar els costos addicionals que puguin derivar-se de tractar, per exemple, amb els miners, d’acord amb el mecanisme de consens de prova de treball utilitzat tant per Ethereum com per Bitcoin.

Aquesta mètrica del 97% no sona gaire, però el que li dóna un impacte realment fort és quan prenem temps per considerar el fet que el testimoni de Tether, l’USDT, es recolza en una proporció 1: 1 amb el dòlar. I amb 2.200 milions d’ells en circulació, significa que Tether té una reserva d’almenys la mateixa quantitat.

Per què utilitzar Tether??

Molt com es va descriure anteriorment, hi ha una gran quantitat de valor en tenir una moneda digital associada (d’alguna manera) a una moneda sobirana. Tant per als intercanvis de monedes com per als usuaris, això inclou específicament tenir algun tipus de cobertura financera al mercat criptogràfic.

Però el mateix avantatge és per a aquelles empreses i minoristes que vulguin acceptar criptomonedes de clients potencials. Com hem vist per Microsoft i Expedia, entre d’altres, hi ha tota la motivació per fer compres en xifratge, però hi ha alguns problemes greus que comporten intentar fer-ho..

En primer lloc, hi ha molta volatilitat que comporta intentar pagar els productes de Bitcoin. En segon lloc, els sistemes de pagament de tercers que operen per proporcionar aquesta solució d’una manera més accessible bàsicament neguen el valor de prendre la criptografia com a mitjà de pagament; doncs, per què molestar-se??

Tether pretén salvar aquesta divisió entre comerciants i usuaris quotidians oferint el millor d’ambdós mons; una moneda digital que pot retirar Bitcoin o Ethereum, que també està recolzada per una moneda sobirana estable (ish).

Per als intercanvis, tenir algun tipus de porta oberta perquè els usuaris interessats a comprar criptomonedes puguin traduir ràpidament l’efectiu del món real al tipus digital és per això que Tether va aconseguir enlairar-se entre els intercanvis com un altre exemple.

Les borses i les empreses que s’esforcen per oferir Tether poden trobar-se amb un mercat molt més gran per a aquells interessats a invertir, i això pot resultar avantatjós en un futur proper..

En comparació amb qualsevol altre tipus de stablecoin, Tether és el tipus de testimoni més popular que s’utilitza a l’ecosistema en comparació amb altres tipus que hi ha.

Com funciona Tether??

Actualment, Tether funciona a sobre del protocol Omni, que s’utilitza habitualment per a aquells actius digitals que se situen a la part superior i utilitzen la cadena de blocs de Bitcoin. Tot i que la premissa subjacent de Tether (USDT) és que funciona com una traducció digital del dòlar nord-americà, no funciona exactament de la mateixa manera.

En primer lloc, mentre que el dòlar americà, a tots els efectes, es manté relativament estable mentre es troba a la butxaca. El USDT està subjecte a certs nivells de fluctuació, però aconsegueix asseure’s o orbitar de prop 1 USD.

Llavors, com és que funciona realment? Hipotèticament, si un usuari connectés diners directament a un intercanvi de criptomonedes com Kraken, se li proporcionarà la mateixa quantitat a Tether. Els mateixos usuaris poden agafar aquesta quantitat de USDT i completar transaccions per a altres tipus de criptomonedes.

Tot i que aquest solia ser el cas de tots els usuaris que volien fer-se amb Tether, això ja no és així, a causa dels problemes bancaris que va patir la companyia durant els darrers anys..

Per tant, és així com funcionava. Com funciona ara? Tot i que ja no participa en aquest tipus de transaccions, encara opera amb el protocol Omni, que és una solució de capa 2.

És a la pila tècnica de Tether que podem veure el nou procés; és a dir, mentre Tether circula per Omni, els usuaris poden obtenir els seus propis volums de Tether mitjançant una barreja d’intercanvis descentralitzats i centralitzats que han aconseguit convertir-se en un emissor o custodi acceptat de la moneda estable.

Per a aquells que estiguin interessats en obtenir Tether, aquí teniu alguns dels intercanvis que els ofereixen actualment:

- Kraken

- Binance

- Bithumb Global

- Poloniex

- Bittrex

- KuCoin

- Gate.io

- Bitsdaq

- BTCTurk

- UpBit

- Max Maicoin

- OmgFin

- BitoPro

- IndoDax

- CITEX

- WazirX

- Kuna Exchange

- BitSonic

- FTX

- PieXGo

Actualment, cadascun d’aquests intercanvis ofereix Spot Trading of Tether, amb altres que també ofereixen als usuaris el comerç de futurs.

Controvèrsies de Tether

controvèrsia")

Durant aquests tres primers anys, ningú no sabia qui estava darrere d’aquest projecte exactament. Va ser fins al 2017, quan Tether va publicar per fi i de manera inusual la seva pròpia pàgina “Sobre nosaltres” entre les setmanes del 5 al 17 de desembre. Amb això finalment revelat, va resultar que els membres més importants d’aquest projecte provenien de l’equip de Bitfinex; específicament:

- JL van der Velde (conseller delegat)

- Giancarlo Devasini (CFO)

- Philip Potter (OSC)

- Stuart Hoegner (conseller general)

- Matthew Tremblay (cap de compliment)

Fixació de preus de Bitcoin

Ara, això només es podria deixar de banda quan els membres d’una comunitat apassionada de criptomonedes que volen igualar el terreny de joc per als nous jugadors de la seva comunitat. El problema és que, sens dubte, hi ha prou dits que apunten a l’equip de Bitfinex per suggerir que hi ha alguna cosa més que això.

Ser ments darrere d’un intercanvi de criptomonedes, i un tipus d’establecoin fàcilment accessible que es pot utilitzar en aquests intercanvis és una cosa que és més una amenaça real que una teòrica..

Segons fonts de notícies com Bloomberg, que el van informar en aquell moment, i el Departament de Justícia dels Estats Units i la seva Comissió de Comerç de Mercats i Futurs al novembre de 2018, això va actuar amb seguretat sobre això..

Aquestes preocupacions, incidències i incidències del CFTC i el Departament de Justícia provenen de les conseqüències de l’hiper-bull de Bitcoin experimentat el 2017. Hi va haver acusacions bastant greus que Bitfinex, a través dels seus vincles directes amb Tether, feia servir la stablecoin per donar suport o, possiblement, alimentar el ral·li dins del mercat el 2017.

Això és el que Bloomberg va dir sobre el tema durant el temps:

“Alguns comerciants, així com acadèmics, han al·legat que aquests Tethers s’utilitzen per comprar Bitcoin en moments crucials en què el valor dels símbols digitals més omnipresents cau. JL van der Velde, el conseller delegat de Tether Ltd. i Bitfinex, ha rebutjat prèviament aquestes afirmacions “.

El seu conseller delegat també va respondre amb les següents afirmacions sobre l’ús de Tether en la fixació de preus potencial:

“Les emissions de Tether no es poden utilitzar per apuntalar el preu de Bitcoin ni de cap altra moneda / testimoni a Bitfinex”.

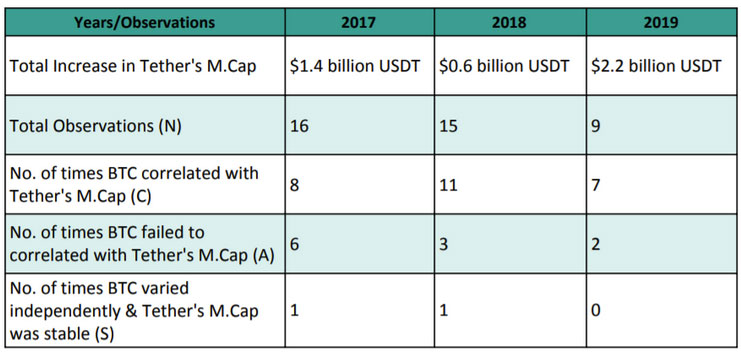

Després hi va haver l’informe de recerca del 25 de juny de 2018 “Bitcoin està realment deslligat?”De la Universitat de Texas al Departament de Finances d’Austin, John M. Griffin i Amin Shams, de la Universitat Estatal d’Ohio, que es va actualitzar recentment el novembre de 2019 fent diverses afirmacions i suposicions per manipular el mercat de criptografia i el preu del bitcoin. També hi ha el nou informe de Carol Alexander i Michael Dakos titulat:Una investigació crítica de dades i anàlisi de criptomonedes Una investigació crítica de dades i anàlisi de criptomonedes”Que es va llançar el maig de 2019.

A continuació, es mostra un gràfic que mostra l’emissió de Tether el 2017, 2018 i 2019 que mostra els imports impresos juntament amb el nombre de vegades que Bitcoin s’ha correlacionat amb els augments del límit de mercat de l’USDT (tingueu en compte que la correlació no sempre equival a causalitat):

Bona part d’això endevinalla encara està jugant en el moment d’aquesta revisió de criptografia de Tether, però ara que tenim una etapa en el món de les USDC stablecoin, fem un pas complet i entenem com funcionen les stablecoins i comparem Tether amb altres monedes de criptografia vinculades al dòlar com a toc del que farà l’establecoin de Facebook Libra amb Tether.

Guia de Stablecoins: llista de comparació definitiva de Stablecoin

Què és una Stablecoin? Quins són els Stablecoins més grans i populars? Com funcionen les Stablecoins? Descobriu tot el que heu de saber sobre Stablecoins

Les Stablecoins són fitxes digitals que relacionen el seu valor amb un actiu específic, com el dòlar nord-americà. A mesura que la indústria criptogràfica continua creixent, hem vist augmentar la demanda d’establecoins.

Tot i la demanda creixent de stablecoins, molta gent continua sent totalment despistada sobre el funcionament de les stablecoins. Què és una moneda estable? Quines estables són les millors i de més confiança del mercat? En aquesta guia, responem a totes les vostres preguntes sobre stablecoins.

Què és una Stablecoin?

Una stablecoin és un testimoni digital construït des del principi per tenir un valor constant. Moltes estables estan vinculades al dòlar nord-americà simplement perquè és la moneda més utilitzada al món. Tot i això, també hem vist que les stablecoins s’adhereixen a tot tipus de monedes fiduciàries grans i petites.

Algunes monedes estables no estan vinculades a cap moneda fiduciaria ni estan relacionades amb cap economia nacional. Utilitzen contractes intel·ligents per equilibrar les reserves, per exemple. El contracte intel·ligent ven stablecoins quan els preus són alts, i després compra stablecoins al mercat quan els preus són baixos.

Per què necessitem Stablecoins??

Les Stablecoins eren una addició necessària a la comunitat criptogràfica. Les Stablecoins van sorgir per diversos motius importants. No obstant això, els dos motius més importants per què necessitàvem les stablecoins eren:

Cripto volatilitat

Bitcoin i altres criptomonedes són notòriament volàtils. Actualment és difícil per a empreses, comerciants o particulars acceptar bitcoin perquè el valor pot fluctuar significativament en el dia a dia. Diguem que un concessionari compra un cotxe a Honda per 20.000 dòlars i, després, el ven per 2 BTC pocs dies després. Mentre 2 BTC equivalin a 20.000 dòlars, el concessionari està bé. Tanmateix, si el valor de BTC baixa, el concessionari podria sortir de milers de dòlars.

Control regulatori de les monedes Fiat

Els intercanvis criptogràfics que gestionen USD ‘reals’ o altres monedes fiduciàries sovint s’enfronten a un major control regulatori. A causa d’aquest control regulatori, algunes borses bloquegen tot el comerç fiduciari. Les monedes fixes fixades per Fiat permeten als comerciants gaudir dels avantatges del comerç de divises fiat sense certs obstacles normatius.

Com funcionen les Stablecoins?

Avui en dia, les stablecoins funcionen de diferents maneres per conservar un valor estable.

Tether, per exemple, és una de les stablecoins més conegudes del mercat. Està vinculat al USD amb una proporció d’1 dòlar americà (USDT) a 1 USD. Tether conserva el seu valor mantenint una reserva d’actius en USD.

Originalment, Tether va afirmar que tenia cada USDT 1: 1 amb reserves en efectiu. En altres paraules, per cada mil milions de dòlars USDT als mercats criptogràfics, Tether tenia 1.000 milions de dòlars en efectiu líquid al seu compte bancari. Aquesta afirmació es va demostrar ràpidament com a falsa i Tether ara simplement afirma que l’USDT està avalat per “efectiu i altres actius” equivalents en lloc de reserves estrictament en efectiu..

Algunes monedes estables es mantenen estables amb algorismes incorporats o contractes intel·ligents. Quan el valor de la stablecoin baixa per sota d’una quantitat determinada, el contracte intel·ligent compra establecoins al mercat, cosa que fa augmentar els preus. Quan el valor de la stablecoin supera un valor determinat, el contracte intel·ligent ven la stablecoin per reduir la demanda del mercat.

Altres stablecoins utilitzen sistemes encara més complexos que impliquen un conjunt complex d’algoritmes, programes de recompra i reserves fiat. A mesura que el món stablecoin continua expandint-se, estem veient nous i nous mecanismes d’estabilitat.

Avantatges de Stablecoins

Alguns dels avantatges d’utilitzar, mantenir o negociar establecoins inclouen:

Adopció principal i millor de Crypto: Proveu de caminar cap a Subway i digueu-li al sandvitxista que pagueu 0,0005 BTC per un sub de llarg. Bona sort. Ara tothom ha sentit a parlar del bitcoin, però poques persones poden imaginar-se immediatament el valor del bitcoin com si poguessin imaginar el valor del dòlar americà o d’altres monedes fiduciàries importants.

No pagueu lloguer ni compres de queviures a Bitcoin: La gran majoria del món no paga lloguer ni compra de queviures a Bitcoin. Tret que es produeixi alguna cosa dramàtica en els propers anys, aquest sistema no canviarà en un futur proper. Mentre la gent pagui lloguer, compri queviures i gestioni altres necessitats diàries en les principals monedes fiduciàries, necessitarem algun tipus de mecanisme de conversió fiat a criptografia fàcil.

Mercats de cobertura: Diguem que teniu Bitcoin. Ets un gran creient de la tecnologia, però també creieu que vindrà una correcció del mercat. Un comerciant intel·ligent cobriria la seva posició venent BTC per a un actiu amb un valor estable, com una moneda estable. Veneu 1 BTC per un valor estable de 10.000 USD. BTC cau a 5.000 dòlars per BTC unes setmanes després. Després, torneu a vendre la vostra stablecoin a BTC i acabareu amb 2 BTC en lloc de 1. En poques paraules, les stablecoins donen als comerciants més opcions i una millor capacitat per cobrir mercats.

Estabilitat: Milers de comerciants ara accepten bitcoins i altres criptomonedes. No obstant això, l’adopció generalitzada de bitcoin es veu dificultada per la inestabilitat de Bitcoin. És possible que un comerciant no vulgui acceptar 1 BTC per a un producte avui en dia quan el venedor encara treballa en efectiu. Quan la volatilitat és elevada, és difícil utilitzar un actiu com a moneda.

Comprar accions amb Stablecoins: Alguns mercats criptogràfics han portat les coses al següent nivell, cosa que us permet mantenir criptomonedes, estables i accions dins d’un tauler convenient. Aquests mercats poques vegades us permeten comprar accions directament per a BTC, però és possible que primer hàgiu de transferir diners de la criptografia a una moneda estable..

Avantatges legals i normatius: L’ús d’stablecoins comporta molts avantatges legals i normatius. És a dir, les estables no estan necessàriament avalades per les mateixes restriccions comercials que les reserves d’efectiu. Sovint és més fàcil que un intercanvi faci servir una moneda intermediària (com l’USDT) en lloc de gestionar directament diners en efectiu.

Encara està descentralitzat: Els crítics de Stablecoin podrien afirmar que les stablecoins només estan creant una versió diferent d’efectiu. Tanmateix, això no és del tot cert. Moltes estables fan un seguiment del dòlar americà i d’altres monedes fiduciàries; No obstant això, altres monedes estables fan un seguiment d’altres actius o no tenen cap tipus d’actiu. Una bona moneda estable té un sistema de govern descentralitzat que atrau els defensors de la criptografia.

Fitxes digitals basades en blockchain: La majoria de les monedes estables es basen en blockchain, per això es poden negociar fàcilment entre borses de criptografia. Els comerciants de Stablecoin obtenen el millor dels dos mons, gaudint de la seguretat i descentralització de tokens basats en blockchain juntament amb l’estabilitat i familiaritat de les monedes fiduciàries.

Tipus de Stablecoins

Actualment hi ha diversos tipus d’establecoins disponibles. En general, però, les stablecoins es divideixen en dues grans categories, incloses les stablecoins garantides i les no garantides.

Stablecoins col·lateralitzades

Les establecoins col·lateralitzades són establecoins avalades per algun actiu. Aquest actiu té valor i cada unitat de l’actiu està lligada a una quantitat específica de stablecoin. Per exemple, amb USDT, cada USDT té una garantia 1: 1 amb diners en efectiu. Cada unitat de Tether està totalment col·lateralitzada. Altres monedes estables estan garantides per criptomonedes, no per monedes fiduciàries.

Fiat garantit: Les establecoins col·lateralitzades Fiat utilitzen la moneda fiduciària com a garantia. Tether té reserves en USD, per exemple, i permet als comerciants canviar un USDT 1: 1 amb un USD. És per això que Tether té valor. Altres establecoins col·lateralitzats fiat funcionen de manera similar. Si hi ha 1 milió de dòlars en circulació d’establecoin, hi haurà 1 milió de dòlars en una volta que doni suport al valor d’aquesta stablecoin.

Criptografia garantida: Algunes monedes estables són cuites per reserves de criptomonedes. La plataforma de préstecs de MakerDAO està recolzada per ETH, per exemple, i els usuaris han de bloquejar un 150% d’ETH per demanar prestat la moneda estable de Dai. Per aquest motiu, cada Dai està garantit per ETH amb una proporció mínima del 150%.

Actiu garantit: Hi ha un tercer tipus d’establecoin garantida. Les estables moneda estabilitzades amb actius no estan avalades per monedes fiduciàries ni criptomonedes; en canvi, estan recolzats per algun altre tipus d’actiu. Podrien estar recolzats per barres d’or, per exemple, o accions i altres actius.

Stablecoins no garantides

Algunes monedes estables no estan garantides en absolut. No hi ha res específic que avali el valor de la stablecoin. El valor de la stablecoin no es relaciona amb el dòlar, l’euro, el BTC ni cap altre actiu tradicional; en canvi, està recolzat per algorismes, contractes intel·ligents o alguna altra tecnologia única.

Aquestes monedes estables poden ser l’opció més interessant disponible per avançar. Utilitzen tecnologies avançades de blockchain i contractes intel·ligents automatitzats i descentralitzats per fer complir regles específiques. Teòricament, una stablecoin no garantida ben dissenyada podria mantenir el seu valor indefinidament independentment dels moviments més amplis del mercat criptogràfic o fiat.

Inconvenients de les Stablecoins

Les Stablecoins són lluny de ser perfectes. Com altres tecnologies emergents, les stablecoins ja han començat a mostrar certes berrugues. Algunes estables han sortit de les portes. Altres monedes estables, fins i tot grans, com Tether, continuen tenint problemes sobre la seva estabilitat, legitimitat i transparència.

Alguns dels desavantatges de les stablecoins són:

Les estabilitzacions col·lateralitzades de Fiat funcionen igual que els bancs

Per què una empresa privada mantindria una reserva d’1 milió de dòlars en efectiu només per suportar el valor d’una moneda estable? No hi ha cap incentiu per mantenir aquests diners en efectiu i la companyia perd diners cada dia a causa de la inflació. Per fer valer la pena mantenir aquests diners, l’empresa hauria de prestar diners en efectiu o invertir-los.

En poques paraules, no hi ha cap incentiu perquè ningú tingui efectiu en una reserva bancària només per donar suport a una moneda estable. Malgrat aquesta conclusió aparentment òbvia, empreses com Tether van afirmar originalment que ho feien exactament. Tether va afirmar que posseïa diners en efectiu en dòlars en milers de milions de dòlars en un banc per donar suport a cada moneda estable de la USDT en circulació. Si això era cert, llavors Tether perdia desenes de milers de dòlars cada dia només a causa de la inflació.

Tether modificaria la seva sintonia, afirmant que mantenien les seves reserves en dòlars en efectiu i altres actius. Ara sembla que Tether inverteix les seves reserves d’efectiu per obtenir interessos. Per descomptat, invertir sempre comporta un cert grau de risc. Si Tether fa una mala inversió, el valor del USDT podria caure en picat.

Tot plegat se suma a una conclusió senzilla: certes establecoins col·laterals fiat funcionen igual que els bancs. Realment hem passat tots els problemes de crear blockchain i criptomonedes només per llançar un nou sistema bancari i de préstecs?

No només tornem a crear diners? Quin és el punt?

Entre 1879 i 1933, tots els dòlars en circulació estaven avalats per una quantitat específica d’or. El 1933, però, el president Franklin Delano Roosevelt va treure els Estats Units del patró or després d’una sèrie de fracassos bancaris durant la Gran Depressió. El preu de l’or es va elevar a 35 dòlars per unça, estabilitzant teòricament el valor del dòlar americà. Aquest preu es va mantenir fins al 1971, quan el president Nixon va anunciar que els Estats Units abandonarien el patró or. Des de llavors, el dòlar nord-americà no s’ha vinculat al valor de l’or i viceversa. Els crítics diuen que les stablecoins només recreen els sistemes estàndard d’or dels temps passats. Hi ha qui diu que això és bo perquè aporta valor concret a la moneda. Altres afirmen que frena el progrés econòmic.

Les Stablecoins no s’han demostrat en autèntics accidents del mercat

És fàcil que les estables monetàries reclamin estabilitat en condicions normals de mercat. Sí, els mercats han anat pujant i baixant durant els darrers dos anys, però no hem vist cap tipus de fallida significativa. Les Stablecoins només van començar a popularitzar-se després de la pujada de la criptografia a 20.000 dòlars i la posterior caiguda a la gamma de 5.000 a 10.000 dòlars a finals de 2017 i principis de 2018.

Les stablecoins mantindran el seu valor si el bitcoin dispara fins a 50.000 dòlars o baixa fins a 1.000 dòlars? Les stablecoins mantindran el seu valor si el USD cau i entrem en una altra recessió internacional? Totes aquestes són bones preguntes a les que mai no es pot respondre.

Un vaixell és el més segur quan es troba al port, però no és allà on s’ha de trobar un vaixell. Una moneda estable és més segura en condicions de mercat estables, però no sabem com funcionarà fins que no s’enfronti a una volatilitat significativa.

Estafes i manca de transparència

Hi ha un altre problema amb la indústria de la stablecoin: s’enfronta a problemes amb estafes i manca de transparència, similar al mercat de criptografia més ampli en general..

Cap stablecoin s’ha enfrontat a tantes crítiques com Tether. Tether es va fundar en una boira de secret, amb el seu equip fundador vinculat a diversos bancs i intercanvis ombrívols com Bitfinex. Després, va haver-hi la controvèrsia sobre les reserves d’efectiu de Tether, inclosa la quantitat d’efectiu que Tether tenia realment a les seves reserves.

Part del problema de Tether va ser el seu sobtat ascens a la popularitat. De cop i volta, un petit grup de persones va poder imprimir 100 milions de dòlars de dòlars esterlines sempre que els va agradar. Tether va afirmar que aquests diners sempre es recolzaven 1: 1 amb reserves reals d’efectiu en USD, però les auditories eren rares.

Si tinguéssiu la possibilitat d’imprimir 100 milions de dòlars per vosaltres mateixos durant la nit, no els ho prendríeu? Aquesta és una de les raons per les quals les stablecoins mai poden funcionar sense un sistema de regulació descentralitzat adequat.

Els millors Stablecoins estan centralitzats

Un altre problema amb les stablecoins és que les stablecoins més grans sovint es centralitzen. Es van construir mitjançant intercanvis específics, com Bessons. O bé, estan operades i controlades completament per una entitat centralitzada com Tether.

Sí, la gent ha intentat crear sistemes descentralitzats d’establecoin i molts d’aquests sistemes mostren moltes promeses. Si vam ser capaços de crear una moneda descentralitzada com el bitcoin que no pugui ser tancada ni controlada per cap entitat, per què no podem crear una moneda estable descentralitzada? Aquesta és l’opinió optimista i es pot fer realitat.

Top 14 Stablecoins

Hi ha al voltant de 20 principals stablecoins comprats i venuts a les borses de criptomonedes actuals. Tether, amb una capitalització borsària de més de 4.000 milions de dòlars, és l’establecoïna més popular i amb més cotització.

No obstant això, altres monedes estables han demostrat ser cada vegada més prometedores. Continuen creixent. Els intercanvis donen suport a noves estables en funció de la seva transparència i legitimitat. En general, la comunitat confia més en empreses com Gemini que en empreses com Tether.

Amb això en ment, aquí teniu els deu principals stablecoins disponibles avui en dia.

Tether (USDT)

- Cap de mercat de 4,01 mil milions de dòlars

- Volum de negociació de 18,4 mil milions de dòlars 24h (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per Tether

Moneda USD (USDC)

- Cap de mercat de 436,28 milions de dòlars

- Volum de negociació de 172,7 dòlars (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

Testimoni estàndard de Paxos (PAX)

- Cap de mercat de 241 milions de dòlars

- Volum de negociació de 383 milions de dòlars (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per Paxos Trust Company

TrueUSD (TUSD)

- Cap de mercat de 190,94 milions de dòlars

- Volum de 637 milions de dòlars (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per TrustToken

Dai Stablecoin

- Capitalització de mercat de 80,05 milions de dòlars

- Volum de negociació de 4,57 milions de dòlars (setembre de 2019)

- Pegat a USD

- Crypto garantit

- Operat per MakerDAO

USDK (USDK)

- Cap de mercat de 28,45 milions de dòlars

- Volum de negociació de 40,1 milions de dòlars (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per OKLink

Stasis EURS (EURS)

- Cap de mercat de 35,46 milions de dòlars

- Volum de negociació de 387.225 $ (maig de 2019)

- Fixat a EUR

- Fiat col·lateralitzada

- Operat per Stasis

bitCNY (BITCNY)

- Cap de mercat de 9 milions de dòlars

- Volum de negociació de 151.000.000 de dòlars (maig de 2019)

- Relacionat amb CNY

- Crypto garantit

- Operat per Companyia desconeguda

Dòlar bessó (GUSD)

- Cap de mercat de 8,5 milions de dòlars

- Volum de negociació de 2,87 milions de dòlars (setembre de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per Bessons

StableUSD (USDS)

- Cap de mercat de 6,4 milions de dòlars

- Volum de negociació de 678.000 dòlars (maig de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per Stably

USDQ

- Cap de mercat de 5,49 milions de dòlars

- Volum de negociació de 119.000 dòlars (setembre de 2019)

- Pegat a USD

- Fiat va col·lateralitzar

- Operat per Platinum Securities

BitUSD (BITUSD)

- Cap de mercat de 3,87 milions de dòlars

- Volum de negociació de 650.000 dòlars (setembre de 2019)

- Pegat a USD

- Crypto garantit

- Operat per BitShares

1SG (1SG)

- Cap de mercat de 1,3 milions de dòlars

- Volum de negociació de 3.800.000 dòlars (maig de 2019)

- Relacionat amb SGD

- Fiat col·lateralitzada

- Operat per Mars Blockchain Group

sUSD (SUSD)

- Cap de mercat de 1,3 milions de dòlars

- Volum de negociació de 115.000 dòlars (maig de 2019)

- Pegat a USD

- Fiat col·lateralitzada

- Operat per Synthetix

Altres Stablecoins

Les monedes stableco enumerades anteriorment són les més populars del mercat actualment. Cadascun té un límit de mercat superior als 500.000 dòlars. Mentrestant, les monedes estables que es detallen a continuació tenen capítols de mercat més reduïts, però poden esdevenir més destacats en el futur:

- Estàndards Alchemint (SDS)

- Estàndard blanc (WSD)

- NuBits (USNBT)

- Constant (CONST)

- SDUSD (SDUSD)

- USDCoin (USC)

- QUSD (QUSD)

- StableCoin (SBC)

La propera criptomoneda Libra de Facebook és una Stablecoin

Facebook ha creat un enorme buzz després d’anunciar la seva criptomoneda Libra. El que alguns no se n’adonen, però, és que Balança és en realitat una moneda estable.

Facebook considera Libra com a complement del dòlar nord-americà. La companyia té previst recolzar Libra amb una cistella de divises i valors del Tresor dels Estats Units per intentar evitar la volatilitat.

Facebook també s’associarà amb diversos serveis financers. Cada soci injectarà 10 milions de dòlars inicials, cosa que donarà a Libra el suport total dels actius el dia que obri.

Es crearan noves unitats monetàries Libra a demanda. Si hi ha demanda d’un milió de dòlars més d’unitats de divises de Balança, els socis de l’Associació Libra hauran d’aportar un milió de dòlars més.

Libra utilitzarà un llibre major distribuït (una cadena de blocs) per conciliar pagaments entre socis de servei.

Tanmateix, hi ha una gran diferència entre Balança i una moneda criptogràfica tradicional com el bitcoin, però: Balança no està descentralitzada; en canvi, és una cadena de blocs centralitzada dirigida per l’Associació Libra, que funciona com un banc central de facto. En canvi, Bitcoin utilitza una cadena de blocs sense permís.

Libra de Facebook apareix ben encarrilat per llançar-se en un futur proper. Facebook ja ha establert l’Associació Libra a Ginebra, Suïssa. L’associació Libra té 28 membres fundadors, inclosos Mastercard, PayPal, Visa, Spotify, Lyft, Uber, Coinbase, Andreesen Horowitz, Union Square Ventures, eBay i altres organitzacions importants..

Tot i que Balança s’ha enfrontat a algunes crítiques per la seva centralització, es podria convertir fàcilment en l’establecoïna més gran del món en un futur molt proper. Estigueu atents a més informació sobre Libra a mesura que s’acosta al llançament: la primera versió de Libra està prevista per llançar-se al juny del 2020.

Ara, per a la tercera i última part d’aquesta guia de criptomoneda de tether, revisem el drama entre Bitfinex i Tether i què significa per al preu del bitcoin, la manipulació del mercat de criptoconjunts i el que ve a Tether (USDT).

Crisi de Tether i Bitfinex: tot el que heu de saber

Per a moltes persones, Tether és una mica difícil d’entendre. És una altra moneda? Se suposa que serveix com a alternativa al dòlar americà? Què fa exactament? Per ser sincer, la realitat és pitjor que les especulacions.

En resum, Tether és una estafa, que no s’han vist des que Bernie Madoff va entrar a la presó. Com és això? Bé, ho demostraré en aquest article.

Advertència: aquest serà un article llarg, així que aneu a prendre una tassa de cafè, te o el que sigui la vostra beguda preferida i prepareu-vos per passar almenys 10 minuts llegint això (heu pensat que és millor donar-vos una visió completa i exhaustiva) en tot això és).

Si voleu invertir seriosament en USDT, és imprescindible llegir-lo, de manera que no us en penedeixi.

Per a què serveix Crypto?

Tot i que blockchain té casos d’ús més vàlids i sòlids, el millor cas d’ús de Crypto rau en les seves propietats especulatives. En la seva major part, la gent compra criptos amb l’esperança que l’especulació augmenti els seus preus, cosa que generarà beneficis per als “inversors”..

I per facilitar el comerç d’aquestes fitxes, han sorgit centenars d’intercanvis a tot el món. Comprar criptografia que trieu sol ser tan senzill com dipositar una moneda fiduciària i canviar-la per aquestes fitxes.

I perquè, independentment de l’intercanvi que trieu, perquè es tracta d’un ecosistema sencer, els preus són majoritàriament els mateixos, a excepció de les comissions, etc. Per descomptat, amb la gran comunitat de criptografia en descentralització, l’ecosistema no està unificat, de la mateixa manera que el sistema financer tradicional.

La seva estructura és molt similar a la Reserva de la Llibertat, una xarxa popular d’intercanvis d’igual a igual arreu del món. Només aquesta vegada, és diferent en el sentit que hi ha un llibre major compartit que els ajudi a executar la transferència de valor entre entitats de tot el món.

Aquest llibre major és el que es coneix com blockchain. Està descentralitzat, de manera que no és propietat de cap entitat. No obstant això, malgrat aquest marc, la comunitat criptogràfica encara té alguns vincles amb la banca tradicional perquè la gent necessita convertir les seves monedes fiduciàries a criptos..

Com a resultat, molts intercanvis tenen algun tipus de relació amb els bancs. És per això que els intercanvis de bitcoins lluiten amb això: sovint han de complir les normatives Coneix el teu client i contra el blanqueig de diners.

Irònicament, això va en contra del corrent de la criptomoneda: una moneda privada, sense permisos, sense confiança i sense regulacions que és globalment acceptable. D’aquesta manera, es pot fer la transferència de diners entre diverses entitats sense necessitat de permís, compliment o identitat.

Malauradament, hi ha poc que es pugui fer en aquest moment. Per tant, les borses intel·ligents han adoptat un enfocament que els ajuda a aprofitar aquestes regulacions alhora que proporciona als seus clients els serveis tan necessaris.

Parlem de Bitfinex

Un dels intercanvis criptogràfics pioners, Bitfinex va guanyar protagonisme just després de la caiguda del Mt. Gox: l’intercanvi més popular de l’època. Per descomptat, això no va estar exempt de riscos, motiu pel qual es va convertir en objecte d’atacs de pirateria el 2016, cosa que va provocar la pèrdua d’uns 120.000 bitcoins (uns 70 milions de dòlars en efectiu)..

Per prevenir i evitar el mateix destí que Mt. Gox, Bitfinex, va fer una cosa anomenada bail-in. Com a conseqüència del creixent passiu, essencialment van crear el seu testimoni i el van oferir com a “garantia” als dipositants per compensar la bretxa creada pels 120.000 bitcoins robats. Per tant, els clients van acabar sent propietaris de Bitfinex, gràcies al testimoni.

Aquestes fitxes eren un testimoni d’utilitat. Per tant, la gent va poder canviar-los a la plataforma. I els clients que ho volguessin podrien canviar en efectiu en efectiu -1 BFX = $ 1USD en aquell moment. L’únic problema eren els problemes de liquiditat de l’empresa: necessitaven efectiu el més ràpidament possible.

Introduïu el Bitcoin Exchange / Wells Fargo Banking Brouhaha

En aquest moment de les operacions de Bitfinex, l’empresa no tenia cap ubicació permanent, tot i que, segons els informes, operaven fora de Hong Kong. Tenien diversos comptes amb diversos bancs amb seu a Taiwan.

Després de l’incident de pirateria informàtica, el banc principal –Wells Fargo– va declarar que no netejarien els fons originats i que anessin als comptes de Bitfinex que estaven domiciliats en aquests bancs. Bàsicament, això va paralitzar les operacions de Bitfinex ja que no podien executar transaccions i els clients no podien moure els seus fons dins i fora de l’intercanvi.

Com a resultat, van demandar els pous de Fargo (sense èxit, podríem afegir) i van començar a utilitzar una empresa que tenien, que havia estat força inactiva fins aquell moment. El nom d’aquesta empresa? Tether.

Curiosament, Bitfinex sempre havia afirmat que no tenia cap relació amb Tether abans de la demanda. Però després de la demanda, van començar a utilitzar l’empresa per a les seves operacions.

Introducció ràpida a Tether i com funciona

Tether és popular a causa de la seva moneda 1: 1. Per tant, 1 USD = 1 dòlar (o euro o GBP). Per tant, aquest tipus fa que funcioni com una moneda estable. Per tant, a diferència del bitcoin i d’altres criptomonedes que passen rutinàriament per canvis de preus, Tether no ho fa, almenys.

En poques paraules, funciona com un fons de mercat monetari mitjà on podeu aparcar alguns dels vostres fons sense témer un risc significatiu. Tanmateix, a diferència d’un fons del mercat monetari que normalment està avalat per certs actius financers, Tether havia de ser avalat per la reserva.

En altres paraules, per cada 1USDT que compreu, hi ha suposadament 1 dòlar al banc en algun lloc. Curiosament, Tether no és l’única moneda estable del mercat. Altres s’han adonat de la potencial rendibilitat de la connexió i han saltat al carro, oferint serveis i valor similars.

L’USP de Tether’s i d’altres estables inclouen la facilitat de transferència entre intercanvis de bitcoins, el port criptogràfic de seguretat per aparcar els vostres diners quan no cotitzeu activament i l’estabilitat del valor allà on estigueu aparcades.

El més important de què no es parla és la seva propensió a utilitzar-se per a activitats massives de blanqueig de diners. De fet, hi ha camps que creuen que Tether s’utilitza per a activitats de blanqueig de diners.

Per tant, és fàcil comprar bitcoins, convertir-lo a Tether, alhora que passa per alt el procés KYC i no us preocupeu mai pel valor dels seus guanys obtinguts il·legalment que es deprecia, no gràcies a la fixació de valor 1: 1.

Naturalment, aquesta és una noció molt atractiva per a les entitats de blanqueig de diners que busquen un “espai segur” per aparcar els seus guanys il·lícits. Això, a més del fet que no hi ha cap documentació en cas de pirateria significa que no es pot rastrejar.

Tot i això, no només ho fan els fraudulents. Hi ha defensors de la privadesa digital, persones que s’oposen a la regulació i el compliment financers, evasors d’impostos i persones que no confien en el govern. Aquestes persones formen la major part dels usuaris de USDT.

Amb les reclamacions de 1 $ de reserva per cada 1 USD, hi ha la qüestió de la veracitat d’aquestes reclamacions. Hi ha fortes especulacions sobre que les afirmacions de reserva de Tether no són veritables en absolut; que l’empresa no ha controlat una part important de les seves reserves.

I aquesta gent tenia raó. Tot i que Tether es ven una moneda criptogràfica recolzada per les monedes tradicionals de la reserva, els casos judicials que els van implicar van demostrar que no era així. En tot cas, la major part de les seves reserves es van originar en transaccions relacionades amb entitats de blanqueig de diners conegudes com Crypto Capital Corp i altres entitats ombres..

Per tant, on es van aparcar aquests fons?

Entre els anys 2017 i 2019, els àvids observadors de la indústria han preguntat on Tether conservava la reserva que afirma tenir. Doncs bé, sembla que l’empresa va utilitzar en gran mesura cossos d’obstacles per moure els seus fons.

I alguns bancs van captar-ho i van congelar els seus fons quan es van adonar que l’empresa no estava sent directa amb ells. Al final del dia, Tether va aconseguir finalment un banc -Noble Bank amb seu a Puerto Rico- que estigués disposat a assumir el seu negoci i mantenir els seus fons per a ells.

Tanmateix, això no va estar exempt d’uns quants problemes. Per exemple, se sap que la junta del banc va patir contra Tether banking amb ells a causa de la seva relació amb el conegut banc de custòdia de Nova York, BNY Mellon..

Per a aquells que no coneguin BNY Mellon, es tracta d’un enorme banc el negoci principal del qual consisteix a mantenir actius per a bancs situats externament als EUA. Per tant, els bancs amb grans actius que vulguin mantenir-los segurs, es bancen amb ells.

I, per regla general, NYC Mellon té la reputació de no fer negocis amb blanquejadors de diners. Per tant, la principal preocupació de Noble Bank era que NYC Mellon els abandonés a causa de la seva associació amb Tether, que paralitzaria efectivament el banc en el procés..

De totes maneres, després d’haver superat l’obstacle inicial, Noble Bank va rebre dipòsits per valor de centenars de milions de dòlars de Tether. Naturalment, això significava que el seu equilibri va explotar essencialment, fent que alguns analistes es preguntessin com va passar això en un període tan curt.

Per cobrir les seves pistes, Tether va advertir els dipositants que no revelessin públicament les dades del banc. L’objectiu era evitar atraure la ira de BNY Mellon. Malauradament, la gent és imprevisible i algú va fer malbé.

Naturalment, tot el procés va acabar destruint el banc noble i va obligar a la xarxa a buscar en un altre lloc les seves necessitats bancàries. El següent destinatari d’aquesta reserva va ser Deltec Bank, que va rebre els fons a través de Crypto Capital Corp.

Parlem de Crypto Capital Corp

Aquesta empresa era una empresa de blanqueig de diners amb una sèrie d’empreses de criptografia com a clients. Aquests van incloure Kraken, Quadriga, l’intercanvi de bitcoins més gran de Canadà, i Tether, el seu client més gran. També hi ha rumors que van prendre cartells colombians de drogues com a clients.

Va poder funcionar localitzant bancs amb estructures de compliment deficient i allotjant-hi la reserva a través d’empreses shell. Per descomptat, quan aquests bancs es van assabentar que s’utilitzaven en esquemes de blanqueig de diners, tanquen els comptes i Crypto Capital Corp i les seves empreses d’intercanvi marxen a un altre lloc.

Per descomptat, la mateixa Tether va negar qualsevol culpabilitat quan es van plantejar aquestes qüestions als tribunals. Van actuar com si estiguessin sorpresos davant la MO de Crypto Capital Corp. Si això era cert o no, no hi havia res. El fet real era que Tether es va aïllar de qualsevol càrrec, perquè CCC va prendre la caiguda per les seves accions.

Pitjor encara, CCC treballava amb socis, Spiral i Reggie Fowler per rebre els fons dels dipositants de Tether als seus comptes. Per tant, els fons ni tan sols van passar a Crypto Capital Corp. Es van dirigir directament als comptes d’aquests individus –Reggie Fowler en particular.

Per tant, quin impacte va tenir això en els clients?

Bé, els clients havien de seguir instruccions estrictes sempre que volien ingressar diners per a Tether. En primer lloc, haurien de posar-se en contacte amb Crypto Capital Corp, que després els proporcionaria els detalls del compte d’un shell shell.

Després, se’ls va dir que enviessin els fons amb notes que semblessin innòcues i res relacionat amb la criptografia. Quan es faci això, els clients haurien d’esperar fins que es confirmi el pagament.

Un cop confirmats, els acreditaran el seu valor de Tether. La qüestió de tot aquest esquema és que tot i que Bitfinex va afirmar que no tenia ni idea de les operacions i instruccions de CCC, les proves disponibles van demostrar que això no era cert. Instruccions com

“[No compartiu aquestes instruccions] excepte amb la vostra institució financera. Divulgar aquesta informació pot danyar no només a tu i Bitfinex, sinó a tot l’ecosistema de fitxes digitals. En conseqüència, se us adverteix que pot haver-hi efectes negatius greus relacionats amb el fet que aquesta informació es faci pública “.

Normalment s’enviaven als clients que volien comprar Tether. Això va demostrar clarament que sabien què passava. Malauradament, aquest va ser el mínim dels seus problemes. Altres proves van demostrar que Reggie Fowler escorcollava activament el 10 per cent de tots els dipòsits. Aquest fons del 10 per cent era essencialment com Reggie Fowler cobrava els seus “serveis”.

Com és habitual, Bitfinex va afirmar que desconeixia l’esquema. En un dels seus testimonis al jutjat, Bitfinex va afirmar això,

“A més d’una comissió nominal per cada dipòsit o retirada, Crypto Capital no va cobrar cap comissió per aquests serveis a [Bitfinex] perquè va poder guanyar un interès substancial sobre els fons que posseïa en nom nostre per compte nostre”.

Tot i això, no era cert, tenint en compte que CCC mai no va triar banquers en funció dels seus tipus d’interès. Tot allò en què es van centrar van ser els bancs amb un compliment laxe o dèbil. La reticència de Bitfinex a conèixer el funcionament de CCC probablement va resultar en la seva retirada rutinària del 10% de retallades.

I fins i tot si Bitfinex hagués estat buscant, això hauria estat difícil d’adonar-se, atès l’equilibri que augmenta contínuament. Les persones que probablement s’haurien adonat serien aquelles persones que no busquen molts diners –més que les entrades– o els pirates informàtics que volen robar.

De totes maneres, després que els reguladors bancaris van agafar l’astúcia que Crypto Capital Corp feia servir, van congelar ràpidament els comptes d’empreses vinculades a la companyia. Aquestes accions van provocar greus problemes de liquiditat, motiu pel qual l’empresa no va poder pagar retirades.

I quan es va saber la notícia dels seus problemes de liquiditat, les retirades van passar pel sostre: tothom intentava treure els seus fons. La impossibilitat de transferir aquests fons fora de CCC va fer que els dipositants i els inversors no poguessin obtenir els seus diners.

Tot i que els problemes de liquiditat van començar a l’agost del 2018, els rumors sobre la insolvència de Tether no van començar fins a l’octubre del 2018. I els rumors eren certs. En resum, els reguladors van congelar aquests diners i probablement no els retornaran a Bitfinex. Per a aquells que pensaven que es repetiria la Muntanya. L’acord de Gox amb el govern passaria, ho sento. Probablement no ho farà.

Hi ha alguna vegada un escenari en què Tether tingués les reserves que afirmava que tenia?

Probablement quan van començar el projecte. Tot i que no hi ha proves convincents que indiquessin que aquest era el cas, només tenim les afirmacions de Tether. En qualsevol cas, sembla que pot ser que ja no estigui avalat per cap entitat de reserva o de blanqueig de diners.

Sempre que els criptos es tornen “calents” com s’ha convertit en Tether, pot ser molt difícil aconseguir que aquelles entitats confiïn de nou en elles. És molt sorprenent que sobrevisquessin a la gestió bancària. Com ho van fer??

Simplement van mentir i van trobar maneres de complir les sol·licituds de retirada fins que ja no van poder. Els fraus solen ser així: tenen una llacuna que sovint han de treballar dur per tapar.

I quan són atrapats, simplement segueixen fent girar les rodes fins que pugen més xucladors. Sovint és un procés molt complicat que la majoria de la gent no pot entendre. Fins i tot van arribar a fer servir mules de diners per satisfer sol·licituds específiques de retirada:

“Tal com va explicar als advocats de [Nova York] l’advocat de [Bitfinex ‘]: Bitfinex i Tether també han utilitzat altres” processadors de pagament “de tercers per gestionar les sol·licituds de retirada de clients, incloses diverses empreses propietats dels executius de Bitfinex / Tether, com altres “amics” de Bitfinex, és a dir, éssers humans dels empleats de Bitfinex que estaven disposats a utilitzar els seus comptes bancaris per transferir diners a clients de Bitfinex que havien sol·licitat retirades “.

Altres mètodes inclouen l’ús de fons pertanyents a clients de Bitfinex per liquidar aquestes retirades. Mentre feien això, es van aferrar a les armes que encara tenien prou reserves per recolzar el seu testimoni. Com a resultat, van poder evitar la fallida durant un temps … fins que el fiscal general de Nova York va començar a investigar-los.

Han ideat altres mitjans per seguir assegurant al govern i als inversors que estan bé. Van continuar afirmant que tenien tant valors a curt termini com efectiu que cobririen aproximadament 2/3 de totes les parts en circulació. Segons una declaració jurada presentada pels advocats de la companyia,

“A la data en què signo aquesta declaració jurada, Tether té a l’abast efectiu i equivalents en efectiu (valors a curt termini) que sumen aproximadament 2.100 milions de dòlars, cosa que representa aproximadament el 74 per cent dels valors pendents actuals”.

Per què la comunitat criptogràfica encara admet Tether?

Bé, un dels motius fonamentals és mantenir l’estatus quo del mercat. Actualment, el mercat criptogràfic es troba en un punt molt delicat.

Un èxit important com el descens de Tether probablement dissuadirà la confiança dels inversors, resultant en preus i volums comercials més baixos, inacceptables donat l’estat actual de les coses. Tenint en compte que el mercat només està augmentant, és fàcil veure per què la comunitat encara l’admet.

Per això, algunes persones creuen que la indústria de les criptomonedes és una bombolla.

Quin és l’estat actual de les coses a “Tether HQ”

Per començar, Reggie Fowler, un mal actor clau ha estat arrestat i actualment s’enfronta a la ira de la llei. Un altre actor dolent encara està en llibertat. El president de la companyia, Ivan Manuel Molina Lee, ha estat extraditat a Polònia des de Grècia acusat d’ajudar i incitar al blanqueig de diners.

Oz Yosef va ser acusat recentment a l’estat de Nova York. Tots aquests autors van estar amb Crypto Capital Corp. Bitfinex, d’altra banda, insisteix que no van jugar activament cap paper en l’estafa perpetrada per CCC i les seves múltiples empreses shell.

Com a resultat, esperen que els reguladors bancaris retornin els seus fons confiscats.

Què seguirà per a Tether (USDT) i Stablecoins?

La comunitat criptogràfica necessita monedes estables. És molt poc probable que les stablecoins desapareguin aviat. Tot i això, esperem que les stablecoins continuïn creixent i aprofitant les noves tecnologies.

A la llarga, els desavantatges de la stablecoin enumerats anteriorment podrien desaparèixer. Aquesta és la presa optimista. Tether és, amb diferència, el “forat negre” actual de Bitcoin, i molts es pregunten com es juga Tether el 2019 i el 2020.

L’assumpció pessimista, per descomptat, és que les estables poden convertir-se en noves versions d’allò que originalment vam intentar escapar: bancs centralitzats i institucions creditícies.

Per descomptat, potser no sabem el valor que tenen les stablecoins fins a la propera caiguda del mercat a l’economia criptogràfica o a l’economia global. Estigueu atents a veure quin és el futur de les stablecoins. Properament s’afegiran més actualitzacions sobre casos judicials, auditories i anuncis de notícies de Tether i USDT stablecoin.